Quán karaoke cần nộp những loại thuế nào cho nhà nước?

Kinh doanh karaoke theo loại hình hộ kinh doanh cá thể phải nộp thuế bao nhiêu? Thuế thu nhập cá nhân, thuế giá trị gia tăng và thuế tiêu thụ đặc biệt của hộ gia đình là bao nhiêu?

|

| Quán karaoke theo loại hình hộ kinh doanh thì nộp thuế như thế nào? |

Tóm tắt câu hỏi hộ kinh doanh karaoke phải nộp thuế như thế nào?

Chào quý công ty, hiện tôi có kinh doanh karaoke tại quận Hoàn Kiếm, TP Hà Nội và hàng tháng phải nộp thuế nhưng tôi thấy mức thuế cao hơn gấp nhiều lần tại các địa điểm khác. Tôi xin nhờ quý công ty tư vấn giúp tôi phải nộp thuế thu nhập cá nhân, thuế giá trị gia tăng và thuế tiêu thụ đặc biệt là bao nhiêu? (Hiện mức doanh thu của cơ quan thuế áp cho tôi là 13 triệu/tháng). Xin cảm ơn sự giúp đỡ quý công ty?

Cám ơn bạn đã gửi câu hỏi của mình đến chúng tôi, với thắc mắc của bạn, xin được đưa ra quan điểm tư vấn của mình về quy định pháp luật như sau:

1. Cơ sở pháp lý theo quy định pháp luật để áp dụng vào tình huống này:

- Thông tư 96/2002/TT-BTC;

2. Luật sư tư vấn về vấn đề hộ kinh doanh karaoke nộp thuế như thế nào

Theo thông tin bạn cung cấp, bạn có kinh doanh Karaoke tại Quận hoàn Kiếm, TP HCM. Căn cứ theo quy định của pháp luật thuế, doanh nghiệp, khi bạn kinh doanh karaoke bạn phải nộp các loại thuế như: Thuế môn bài, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, ngoài ra có thể phải nộp thuế thu nhập cá nhân. Tức là có thể có đến 4 loại thuế cần phải đóng theo đúng quy định của pháp luật.

Bạn có thắc mắc là mức thuế phải nộp của bạn cao hơn nhiều lần tại địa điểm khác, cụ thể một tháng bạn phải nộp 13 triệu tiền thuế. Ở đây chúng tôi hình dung đó là gồm 3 loại thuế sau: thuế thu nhập cá nhân, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt. Có nhiều yếu tố ảnh hưởng đến mức thuế bạn phải nộp, cụ thể đối với từng loại thuế như sau:

Thứ nhất, đối với thuế môn bài: đây là thuế đóng hàng năm, mỗi năm chỉ đóng 1 lần.

Căn cứ khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP và khoản 1 Điều 4 Thông tư 302/2016/TT-BTC, mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

Bạn sẽ phải đóng thuế môn bài theo Nghị định 75/2002/NĐ-CP về việc điều chỉnh mức thuế môn bài cho loại hình kinh doanh hộ kinh doanh cá thể như sau:

|

| Thuế môn bài của hộ kinh doanh năm 2022 |

Thứ hai, bạn còn phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân

Tại Thông tư 92/2015/TT-BTC có quy định như sau:

Điều 1. Người nộp thuế

Người nộp thuế theo hướng dẫn tại Chương I Thông tư này là cá nhân cư trú bao gồm cá nhân, nhóm cá nhân và hộ gia đình có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh theo quy định của pháp luật (sau đây gọi là cá nhân kinh doanh)

…

Ngoài ra điểm b, khoản 1 Điều 2 Thông tư 92/2015/TT-BTC này quy định:

b) Đối với cá nhân nộp thuế khoán thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân là doanh thu tính thuế thu nhập cá nhân của năm.

Khoản 2 Điều 2 có quy định về doanh thu tính thuế:

a) Doanh thu tính thuế

a.1) Doanh thu tính thuế giá trị gia tăng và doanh thu tính thuế thu nhập cá nhân là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Trường hợp cá nhân nộp thuế khoán có sử dụng hóa đơn của cơ quan thuế thì doanh thu tính thuế được căn cứ theo doanh thu khoán và doanh thu trên hóa đơn.

a.2) Trường hợp cá nhân kinh doanh không xác định được doanh thu tính thuế khoán hoặc xác định không phù hợp thực tế thì cơ quan thuế có thẩm quyền ấn định doanh thu tính thuế khoán theo quy định của pháp luật về quản lý thuế.

Cũng theo quy định tại Thông tư này:

Số thuế GTGT phải nộp = doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT (5%);

Số thuế TNCN phải nộp = doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN (2%);

Trong đó:

- Doanh thu tính thuế giá trị gia tăng và doanh thu tính thuế thu nhập cá nhân theo hướng dẫn nêu trên.

- Tỷ lệ thuế giá trị gia tăng là 5%; tỷ lệ thuế thu nhập cá nhân là 2%.

Ví dụ cơ quan thuế phụ trách hộ kinh doanh cá thể được gọi là đội thuế, nhân viên của đội thuế sẽ làm việc với bạn để ấn định doanh thu thuế khoán (nếu chọn hình thức này). Ví dụ mức ấn định doanh thu thuế khoán là 400 triệu/tháng thì tiền đóng thuế cụ thể như sau:

+ Tiền thuế GTGT (thuế giá trị gia tăng) = doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT (5%) = 400 triệu * 5% = 20 triệu đồng.

+ Tiền thuế TNCN (thuế thu nhập cá nhân) = doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN (2%) = 400 triệu * 2% = 8 triệu đồng.

=> Tổng thuế GTGT + thuế TNCN = 20 triệu + 8 triệu = 28 triệu đồng/tháng.

|

| Kinh doanh quán karaoke |

Thứ ba: Bạn còn phải nộp thuế tiêu thụ đặc biệt

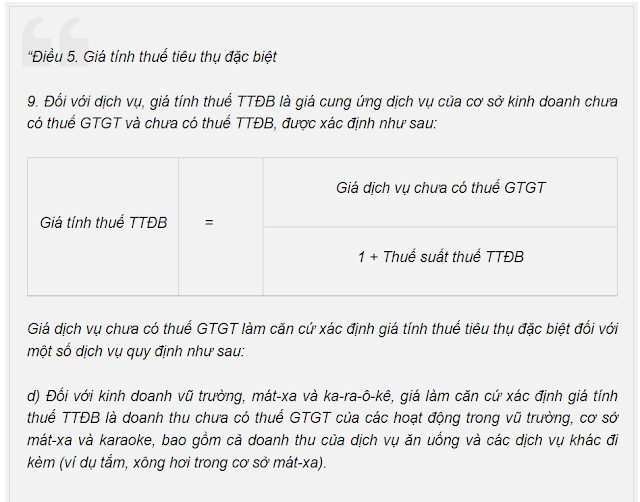

Bạn kinh doanh Karaoke thuộc diện mặt hàng chịu thuế TTĐB. Khoản 9 Điều 5 Thông tư 05/2012/TT-BTC hướng dẫn về giá tính thuế tiêu thụ đặc biệt khi kinh doanh karaoke như sau:

“Điều 5. Giá tính thuế tiêu thụ đặc biệt

9. Đối với dịch vụ, giá tính thuế TTĐB là giá cung ứng dịch vụ của cơ sở kinh doanh chưa có thuế GTGT và chưa có thuế TTĐB, được xác định như sau:

|

| Cách tính thuế tiêu thụ đặc biệt khi kinh doanh karaoke |

Ngoài ra, bạn cần lưu ý rằng: Theo hướng dẫn tại Thông tư 05/2012/TT-BTC có hướng dẫn về việc tính thuế tiêu thu đặc biệt đối với các đối tượng kinh doanh quán Karaoke, giá tính thuế TTĐB kinh doanh dịch vụ Karaoke là chưa bao gồm thuế GTGT tính trên toàn bộ doanh thu thu được của hoạt động kinh doanh karaoke và cả dịch vụ ăn uống.

Dựa trên cách tính trên bạn sẽ tính được tổng tiền thuế cần nộp theo quy mô kinh doanh quán karoke của mình. Có thể thấy, từ các quy định trên của pháp luật thì việc bạn phải nộp bao nhiêu tiền thuế sẽ phụ thuộc rất nhiều vào mức thu nhập của hoạt động kinh doanh. Và việc bạn phải nộp thuế cao hơn các khu vực khác có thể là do mức thu nhập của hoạt động kinh doanh của bạn lớn hơn họ. Vì bạn không cung cấp cụ thể mức thu nhập từ hoạt động kinh doanh của bạn cụ thể là như nào nên tôi không thể tính chính xác được mức thuế bạn phải nộp một tháng là bao nhiêu. Nếu bạn cảm thấy mức thuế bạn phải nộp quá cao bạn có thể liên hệ trực tiếp với cơ quan thuế quản lý trực tiếp để được hướng dẫn cụ thể.

PhanMemKaraoke.com chuyên setup, lắp đặt và hướng dẫn trọn gói giải pháp phần mềm quản lý karaoke trên toàn quốc, thời gian thực hiện trong 3 - 6 giờ. Với phần mềm tính tiền karaoke sẽ đem lại lợi ích thiết thực ở khâu quản lý, quản lý chặt chẽ phòng tránh thất thoát tiền bạc, hàng hóa, giúp tiết kiệm nhân lực... để từ đó kinh doanh ngày càng thành công hơn.

Thêm nữa, với quán karaoke có dưới 10 phòng hát thì PhanMemKaraoke.com dành tặng miễn phí hoàn toàn Phần Mềm Quản Lý Quán Karaoke Miễn Phí, bạn hãy click vào link để lấy về sử dụng nhé!

PV